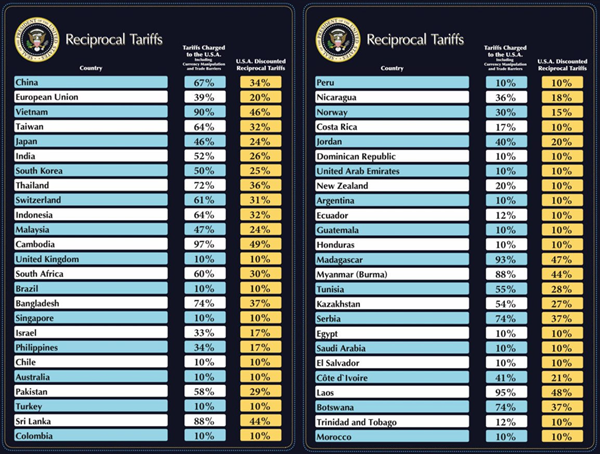

Il 2 aprile, al Rose Garden della Casa Bianca, Trump ha finalmente annunciato le tanto attese tariffe sulle importazioni americane.

I dazi sono risultati “reciproci”, come anticipato nei giorni precedenti, ma si sono rivelati ben superiori alle aspettative: la tariffa media è del 22,10%, con un massimo del 49% e un minimo del 10%.

Colpiscono in particolare le tariffe applicate ai principali partner commerciali, come la Cina (34%) e l’Europa (20%).

La temutissima tabella dei dazi di Trump

Al di là della possibile guerra commerciale globale e delle implicazioni economiche e geopolitiche, oggi vogliamo fare il punto della situazione sui mercati finanziari e concentrarci sugli investimenti presenti nei portafogli.

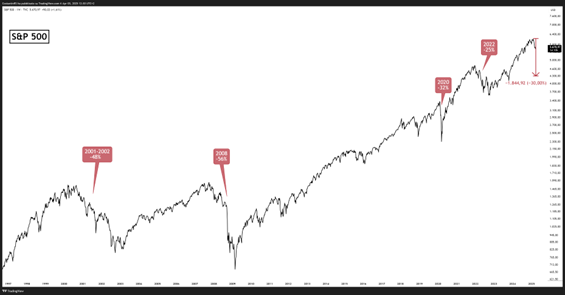

La reazione all’annuncio dei dazi è stata decisamente negativa. Tutti gli investitori — istituzionali e non — hanno avviato vendite azionarie per ridurre il rischio e la volatilità nei portafogli. È possibile che queste vendite proseguano in modo anche piuttosto marcato nei prossimi giorni, spingendo l’indice americano S&P 500 verso nuovi minimi.

L’indice ha aperto giovedì 3 intorno ai 5.488 punti, per poi chiudere venerdì 4 intorno ai 5.100 punti, segnando una perdita del 16% circa rispetto ai massimi storici raggiunti a febbraio 2025.

E quindi? Cosa dobbiamo fare?

Tralasciamo l’ipotesi che si stia perseguendo una strategia di breve termine o di essere prossimi al concretizzarsi dell’orizzonte temporale dell’investimento: in questo caso infatti il buon senso finanziario suggerirebbe di essere esposto a una componente azionaria omeopatica, non in grado di scalfire in maniera consistente i profitti accumulati.

Se si sta invece seguendo una strategia di lungo periodo, ben pianificata, non deve essere il singolo evento negativo a metterla in discussione. Il mercato aveva bisogno di una correzione, ed è giusto lasciargli spazio per sfogarsi.

Le perdite potrebbero estendersi anche a un -20% o -30% e purtroppo non è possibile saperlo a priori.

Tuttavia, se inserito in una prospettiva più ampia, si tratta di un ribasso assolutamente normale, “nella media” rispetto alla storia dei mercati.

Gli ultimi 4 grandi ribassi dell’indice americano S&P500

Si potrebbe arrivare a una discesa del -50%, come nel 2002 o nel 2008?

Non è da escludere del tutto, ma la situazione attuale è molto diversa da quella vissuta in quegli anni.

Nel 2002, il crollo fu alimentato da un’euforia estrema sui titoli tecnologici. Molte aziende quotavano con multipli prezzo/utili superiori a 200, il che significava che gli investitori pagavano un prezzo pari a 200 volte gli utili generati da quelle imprese.

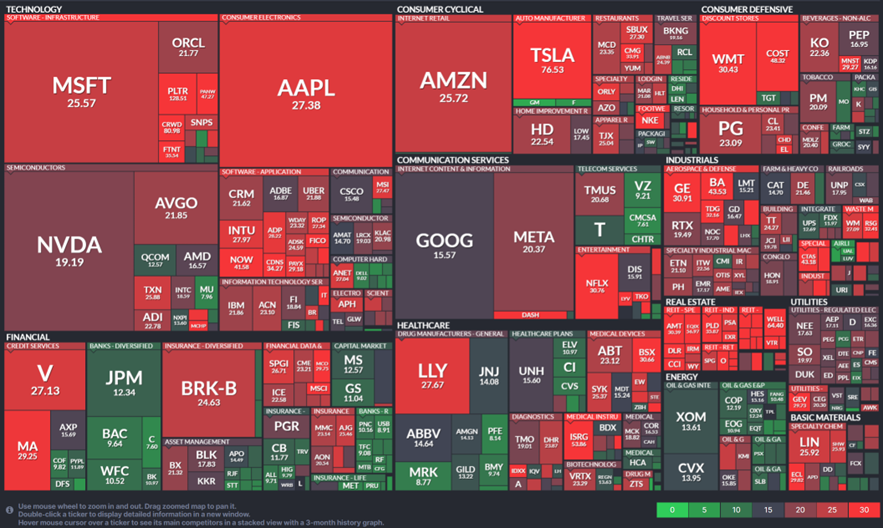

Oggi non siamo in una situazione simile: la maggior parte dei titoli, anche quelli più apprezzati dai gestori, presenta multipli “normali” per il settore tecnologico.

I multipli prezzo/utili del mercato USA

Basti pensare che Nvidia, probabilmente il titolo tech più famoso del momento, quota a 19 volte gli utili, il livello più basso dal 2019!

Nel 2008, invece, la situazione era profondamente diversa: il ribasso dei mercati fu causato da un vero e proprio crash economico globale — uno scenario che, al momento, è ben lontano dalla realtà.

Per quanto l’amministrazione Trump stia adottando toni e misure aggressive, l’obiettivo è chiaramente quello di tutelare gli interessi degli Stati Uniti. Le stesse tariffe oggi tanto temute rappresentano, di fatto, un flusso di entrate per le casse dello Stato. Non è da escludere che il governo Trump possa utilizzare queste risorse — insieme a quelle derivanti da eventuali tagli alla spesa pubblica — per finanziare politiche espansive, come ad esempio nuovi tagli alle tasse, già annunciati in campagna elettorale.

Nel frattempo, i tassi di interesse della Federal Reserve sono ancora elevati, nell’area del 4,25–4,50%. Questo lascia alla banca centrale un ampio margine di manovra per eventuali tagli, nel caso in cui la situazione economica lo richiedesse.

In un contesto in cui sia il governo che la FED hanno ancora ampi strumenti di intervento (noti in gergo come “Trump Put” e “FED Put”), il calo dei mercati assume un significato completamente diverso: prezzi più bassi offrono l’opportunità di acquistare aziende solide a valutazioni più interessanti.

Quindi cosa fare operativamente?

La parola d’ordine è mantenere la calma ed evitare di prestare troppa attenzione a notizie clamorose e disfattiste.

Nel frattempo riconsiderare il valore della liquidità e delle obbligazioni governative a breve termine (vita residua entro i 2 anni), pronti a convertirle in ingressi frazionati sul mercato azionario.

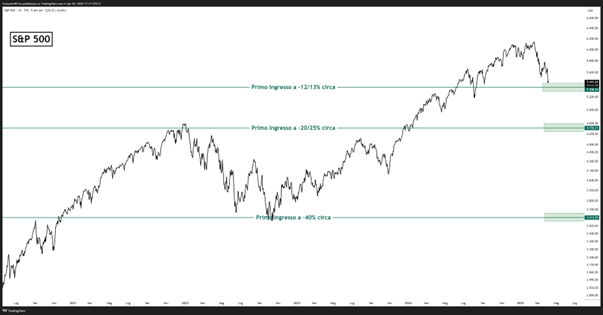

Vanno poi monitorati i livelli che raggiungerà l’indice americano per programmare gli ingressi.

Allo stato attuale, in linea di principio se ne possono ipotizzare 3:

· uno già al livello attuale

· uno intorno ai 4.700 punti, livello che corrisponde ai valori di inizio 2024

· un ulteriore acquisto intorno ai 3.600 punti — il minimo toccato nel 2022

I livelli da monitorare

Quanto sopra esposto andrà ovviamente parametrato su ciascun singolo portafoglio, al fine di garantire il mantenimento del corretto profilo di rischio.

Col tempo e la giusta esperienza si può arrivare a comprendere che un ribasso dei mercati non sempre va visto come una situazione negativa e con la giusta strategia si può tramutarlo in una situazione favorevole.

Andrea Fabbris – Consulente Finanziario Indipendente

Disclaimer

Le informazioni fornite in questo articolo hanno finalità informative e didattiche: non costituiscono sollecitazione al pubblico risparmio e non intendono promuovere prodotti o forme di investimento. L’uso dei dati e delle informazioni come supporto per operazioni di investimento personale è sotto la responsabilità dell’utente.